債務整理の7パターン

債務整理を今回は7つのパターンに分類をしてメリット・デメリット。

そして、仕組みについて記述をしたいと思います。

自分の条件に一致した方法を選択をすることをオススメします。

請求をストップさせる

債務整理を行う目的とは、「催告、督促を止めること」です。

電話や郵便物での請求が多く来ることで、パニック状態となっていないでしょうか?

そのことを考えると、決して精神状態は良好とは言えません。

整理し、落ち着くことよりも弁護士などが仲に入り自分を落ち着かせることが一番の目的です。

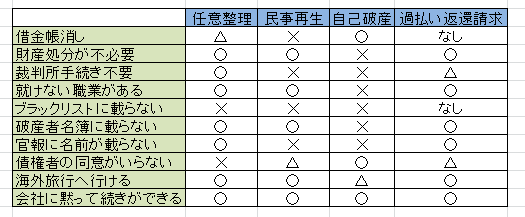

比較表

任意整理

仕組み

弁護士を代理として、貸主と話し合いをする。

借金返済額を見直し、返済可能額を弁済する計画を立てる。

メリット

借金額が少ない場合は、この計画により安く整理できる。

デメリット

債務者が応じるかどうか、その一点がネック。

個人再生

仕組み

借金の一部を3年で返済することを条件に、債務を免除することができる。

メリット

借入先が多く、自分の収入の中で返済ができる。

返済ができないようなお金は免除される。

デメリット

三年程度は厳しい生活を強いられる。

自己破産

仕組み

借金をすべて免除する決定を裁判所が下す。

返済の見込みがない経済状況なら対策は可能。

メリット

返済できないなら、帳消しできて生活再建ができる。

デメリット

ギャンブルなどの借金は適用されない。

さらに、一部就職ができない仕事もある。

消滅時効

仕組み

法人なら5年

個人なら10年

これが時効となります。

よって、個人で借入れした借金が10年経過すると消えます。

メリット

何も手間がかからない

デメリット

10年も逃げることなり、通常は難しい

特定調停

仕組み

裁判所に申し立てし、調停による返済計画を立てる。

メリット

借入先が少ない場合は、安く整理ができる。

費用が数千円ともっとも債務整理の中で安い。

しかも、調停委員が貸主と交渉をするので弁護士に依頼する必要もない。

デメリット

自分で書類などを揃える必要があり、自分で揃えることができない人には難しい。

過払い請求

仕組み

昔、利息制限法と出資法の間でグレーゾーンが存在をしていました。

裁判所と判決により、低い金利を適用しなければいけないとされました。

よって、高い金利を設定をしていた消費者金融などへは返還請求ができるようになりました。

メリット

なんのリスクもなく、一部払ったお金が返ってくる

デメリット

時効が10年となります。

請求を開始できるようになったのが最高裁の平成21年(2009年)1月22日の判決からです。

よって、それ以降はヤミ金以外は高い金利設定をしなくなりました。

2019年までリミットとなっている借金が多くあると思われます。

自然災害

日本では大地震が頻発。

そこで、住宅ローン返済などができない人が多くなってきました。

そういった人については相談及び交渉できる機関が発足をしました。

もし、被災者で困っている方なら一度相談をしてみる価値があります。

相談先

債務整理は、今までは司法書士と弁護士が担当をしてきました。

近年は、司法書士への批判もあり2016年に判決が出ました。

140万以内の借金しか担当ができないというもの。

よって、借金が140万を超える場合は弁護士しか相談できないことになります。

弁護士

着手金:依頼してかかる費用

手数料:依頼してかかる手数料

報酬金:成功報酬

以上の、3つの費用がかかります。

弁護士も司法書士も同様です。

ただ、着手金が無料ということが司法書士の場合は多いです。

【自己破産のケース】

着手金:20~40万円

手数料:下記費用

収入印紙代 1500円

予納郵券代 3000~15000円

予納金及び官報広告費

1万~3万円

少額管財事件の場合 最低20万円

通常管財事件の場合 最低50万円

報酬金:20~40万円

最低金額で考えると60万以上かかります。

【任意整理のケース】

着手金:1社あたり2万円前後

手数料:1社あたり2万円前後

報酬金:取り戻した金額の20%程度

減額させた金額の10%前後

任意整理が人気の理由は、今まで払った金額からすべて負担できるからです。

減額させたことで返済額より少なくなるので、これもメリットが大きいです。

司法書士

債務整理を請け負って国家資格保有者は弁護士、司法書士となります。

行政書士には書類を作る資格しかありません。

各法律系資格の中で最難関は弁護士です。

しかし、弁護士と業務が被っている資格もあり債務整理では司法書士がそれに該当します。

同時に、これは弁護士が問題視していたことで今回裁判所が出した結論で決着をしました。

過払い金の対応などの債務整理で、いくらまでなら司法書士が弁護士の代わりに引き受けられるかが争われた訴訟の上告審判決で、最高裁第1小法廷(大谷直人裁判長)は27日、「借金の額が140万円を超える場合、司法書士は代理できない」との初判断を示した。弁護士側の主張を認め、司法書士の業務範囲の厳格な運用を求める判決が確定した。

引用元 日経新聞

最高裁の判決は、債務が140万円以下であれば大丈夫というもの。

債務が140万円を超えた場合は弁護士しか実質代理業務を遂行することができなくなりました。

なぜ、司法書士が選ばれるのか

2016年に出された140万ルールの判決。

では、なぜ司法書士がそれまで利用されていたのか。

最大の理由は相談料や手数料の安さです。

弁護士などは着手金も含めて、司法書士よりも高額であることが少なくありません。

司法書士は相談料も無料で話を聞いて、処理をしていきました。

結果として、司法書士に任せる人が増加。

今後は、ほとんどの多重債務者は弁護士業務の資格を保有する人間しか担当ができません。

アディーレ法律事務所事件

過払い請求で大きく成長をしたアディーレ法律事務所への懲戒問題。

事実と異なる宣伝を繰り返したとして、過払い金返還訴訟を多く手掛ける弁護士法人「アディーレ法律事務所」が東京弁護士会から業務停止2カ月の懲戒処分を受けた問題で、同会は18日、臨時相談窓口に全国から3309件の相談が寄せられたと発表した。

日本弁護士連合会は同日、各地の単位弁護士会に相談体制を整えるよう要請した。

アディーレはウェブサイト上で、約1カ月間ごとの期間を限定して過払い金返還請求の着手金を無料または割引にするなどとするキャンペーンを繰り返していたが、実際には5年近くサービスを続けていた。

消費者庁は平成28年2月、景品表示法違反(有利誤認)に当たるとして措置命令を出し、東京弁護士会が今月11日付で懲戒処分とした。

引用元 産経ニュース

この着手金を無料にするなどキャンペーンがビジネスとしては成功をした。

しかし、同時に同業者からは不満も漏れていた。

アディーレ法律事務所は全国で展開をしており、大きな法律事務所となっていたのだ。

これにより、批判も業界内から強く今回の自体となった。

ただ、着手金など弁護士依頼費用は高額であり社会的にはメリットがあったのは事実。

多くなりすぎた弁護士へのあらゆる評価を見直す時期にきているのかもしれない。

弁護士会

弁護士会も積極的に債務整理に対する広報を行っています。

今回は東京弁護士会でのホームページでインターネット法律相談予約ができるようになっています。

民事法律扶助制度(法テラス)

一般的には法テラスとして有名な民事法律扶助制度。

この制度は、弁護士や司法書士への費用を全額立て替えて暮れる制度です。

債務整理を行うくらいですから、資金がない人も多いでしょう。

そこで、その資金を貸し出してくれる制度です。

ただ、注意点があります。

収入や資産の一定の基準があります。

資産が多い人などは利用ができません。

各自治体

各自治体が相談窓口を持っています。

ほとんどは地元の弁護士や司法書士が応じるものです。

相談費用は無料であるために、人気が高いです。

ただ、実際に着手するところまでいくには正式に依頼をしなければいけません。

大阪府庁の相談窓口「債務整理サポートプラザ(借金の悩み相談室)」

多重債務者生活再生事業

債務について再建させるという団体があります。

東京都などは積極的に行っています。

他の地域でも、同様の取り組みがあります。

手続きの流れ

自己破産は、ほとんど裁判所とのやり取りであり手続きはスムーズです。

裁判所が免責(支払いを免除する)ことを許してくれるかどうかを弁護士が申し立てだけです。

任意整理は、流れが違います。

借金の借入先との交渉が必要となります。

時間をかけて、手続きを行っていきます。

1 弁護士又は司法書士に相談する

相談料を無料としていればコストは無料。

相談料請求をしてくる場合は、1時間1万程度。

2 依頼を受けたら、受任通知を発送。取引履歴を請求

弁護士が債権者に取り立てを止めるように通知することになります。

代理人である、弁護士へすべて言ってくるようにという意味が受任通知となります。

そして、取引履歴を開示するように要求をします。

3 取引履歴(残高)を確認し、計画を検討する

過払い請求ができるなら、行います。

しかし、すでに過払い請求ができるものはなくなっています。

残高から再建計画を弁護士が考えます。

4 弁護士と債権者が弁済計画案を和解協議

返済計画を受け入れるように申し立てます。

ほとんどの場合は、利息をカットすることを要求をします。

その代わり、借入れている元金だけは分割返済させるようにされるようにさせます。

5 弁護士が和解契約を締結

手打ちを行います。

6 借り主が月々返済をスタートする

ここまで3ヵ月から6ヵ月で解決することになります。

債務整理関連の疑問

債務整理をする時に、もっと気にするのが次に借り入れができなくなるのではないか。

そして、仕事への影響があるのではないかというものです。

ブラックリスト掲載期間

自己破産をするとブラックリストに載ります。

掲載期間は5~7年です。

この期間の幅があるのは、借入先によると言われています。

ただ、概ね7年だと思って間違いありません。

クレジットカードを作れるのか

ブラックリストになり、その後7年経過してクレジットカードは作れるのか。

・ 一度、作ったクレジットカードは作れない

・ 今まで作ったことがない会社のクレジットカードであれば可能性がある

以上の2つです。

利用履歴が一度作ったクレジットカードには残っています。

よって、次に利用を拒否してきます。

よって、今まで使ったクレジットカード会社への申請はムダになる可能性が高いです。

保証人への迷惑

保証人になってくれた人へ借金を回したくない。

そう思っている借り主は多いでしょう。

ただ、自己破産ではその可能性があります。

そこで、任意整理を行って回避する方法を取る人が多いです。

自己破産を避ける理由の一つだと言っていいでしょう。

家族や友人にバレる

債務整理をして、家族や友人にバレるのではないか。

このような心配も多いです。

まず、バレることはありません。

自己破産を行っても、官報という官庁が発行する新聞に掲載をされるだけです。

連帯保証人になっているようなケース以外は、他人に影響を及ぼすことはないからです。